Nous vivons une époque bien pire que les années 30 !

Peu de gens le savent, mais notre système monétaire et bancaire repose essentiellement sur l’endettement. Sans crédits octroyés par les banques privées, il n’y aurait quasi plus de monnaie en circulation. Sans monnaie, pas d’échange économique possible.

Ce modèle a bien entendu été pensé par les banquiers, car plus les individus, les entreprises et les Etats sont endettés, et plus les profits des banquiers sont importants grâce à l’encaissement des intérêts bancaires.

Cette création monétaire n’est qu’un simple jeu d’écriture comptable pour les banquiers. Par contre, les intérêts bancaires une fois perçus, puis distribués en salaires, bonus et autres dividendes, donnent à leurs acquéreurs un réel pouvoir d’achat. Ce pouvoir d’achat créé par les banquiers est sans création de valeur tangible, et il dilue donc le pouvoir d’achat de ceux qui contribuent à l’activité économique réelle de la cité.

Originellement, dans les trois Livres des religions monothéistes, les lois divines prescrivent l’éthique dans les échanges commerciaux pour protéger les individus en difficulté et ainsi protéger l’intérêt général. Ainsi, le prêt avec intérêt y est formellement interdit.

Cependant, les hommes ont progressivement pris leur distance avec cet interdit, jusqu’à s’en émanciper complètement. La majorité des gens ne voit pas de mal à ce que l’homme recherche son profit lors de l’octroi d’un prêt.

Nombreux sont ceux qui justifient la pratique de l’usure par cette phrase : l’usure est une manière comme les autres de faire du commerce, ni plus, ni moins.

L’usure, un outil d’injustice sociale

L’activité bancaire telle que conçue de nos jours, est la principale cause de l’exacerbation des inégalités sociales. En effet, le banquier fait une distinction entre ses clients fortunés et ses clients plus précaires. Il prêtera plus facilement au riche, à un taux bas, alors qu’il prêtera difficilement au pauvre, et à un taux élevé quand il se décide à le faire.

Bien entendu le banquier a sa logique : par le jeu des statistiques et des probabilités, le banquier va classifier l’ensemble de ses clients en fonction de leurs risques de défaut, c’est-à-dire le risque qu’ils ne remboursent pas, et demander ainsi des coûts de crédits plus importants… aux pauvres.

En effet, cette catégorie de la population a plus de chance de faire un défaut de paiement, donc dans notre monde bancaire, il est mathématiquement justifiable d’encaisser une prime de risque de défaut de l’emprunteur plus importante.

Cette méthode est justifiable mathématiquement, mais la vie n’est pas que mathématiques, et les conséquences sociales de cette méthode sont bien réelles. C’est à ce moment précis que la réalité des inégalités des classes s’exacerbe.

Personne ne peut nier que par nature, les individus ne sont pas égaux dans l’accès aux ressources. Mais cette méthode bancaire fondée sur l’usure, accentue les inégalités de classes.

Donc, par le maniement des chiffres, les banquiers arrivent à la conclusion qu’il faut alourdir la charge du coût d’emprunt d’un pauvre, car comme il est pauvre, il risque de ne pas rembourser. Paradoxalement, plus cette charge est lourde et plus son risque de défaut de paiement augmente.

Du point de vue du riche, le mécanisme est inverse. Plus il est riche et plus le banquier lui facilitera ses conditions de crédits et moins il aura de chance de faire un défaut de paiement.

Les banquiers donnent beaucoup d’importance à l’historique bancaire de leurs clients avant de prendre leurs décisions d’octroyer des prêts ou pas.

Par construction de ce système bancaire, les riches auront en moyenne un historique solide et pourront aisément avoir accès à un emprunt peu coûteux. Les pauvres auront en moyenne un historique plus mauvais et auront plus de mal à emprunter, sauf à consentir à un coût d’emprunt plus important.

La banque ne fait ni plus ni moins que de profiter de la situation des plus faibles pour leur faire payer leur précarité sociale. Cette injustice sociale est au cœur des difficultés et des frustrations sociales. Cette logique de rémunération par profil de risque est un des facteurs de l’explosion des inégalités de richesses dans le monde. Elle confère au possédant du capital un coût faible d’emprunt, alors que les profils plus fragiles sont lestés de coûts d’emprunts élevés.

Cette méthode bancaire crée un phénomène itératif dangereux : pour le pauvre un cercle vicieux, et pour le riche un cercle vertueux. Ce phénomène d’exacerbation des inégalités de richesse s’amplifie au cours du temps, jusqu’à ce que ces inégalités deviennent exponentielles.

Dans l’histoire, ces inégalités atteignent en général leur paroxysme jusqu’à ce que des phénomènes violents viennent corriger les anomalies : des bulles financières ou boursières éclatent, entrainant des crises économiques, qui poussent le monde dans le populisme et le désordre.

Une fois les injustices corrigées, ce système usuraire peut reprendre son cours, créant un nouveau cycle et de nouvelles anomalies.

L’injustice est d’autant plus grande, qu’en cas de crise, les dégâts sont mutualisés puisque les Etats sont prêts à s’endetter pour sauver un système bancaire à la déroute, et impose ensuite des politiques d’austérité aux peuples. Là où les profits sont privés lorsque tout va pour le mieux, les pertes sont partagées quand tout va mal.

Usure, raison, et sagesse divine

Par mansuétude, ou par malice, la raison pense détenir un argument sans faille pour justifier ce système inégalitaire :

« Si le banquier ne juge pas bon le dossier du pauvre alors il ne lui prêtera pas. Donc le pauvre ne pourra jamais emprunter. Vaut mieux lui donner une chance pour qu’il emprunte à un taux plus cher et qu’il puisse avoir une chance de sortir de sa condition sociale et de devenir riche »

Ce qui semble logique peut parfois être dangereux pour le bien de l’humanité. Il est humble d’accepter que des choses nous dépassent. Il est parfois nécessaire de reconnaître nos faiblesses et nos limites :

La perception humaine est très linéaire et tend à sous-évaluer deux notions essentielles dans la compréhension des choses : les phénomènes de convexité, et les phénomènes de corrélation.

Avec des mots plus simples, la nature humaine minimise deux choses :

- D’abord, une décision peut avoir des conséquences minimes au départ, et donc peut sembler intelligente en soi. Mais l’impact de cette décision sur le monde peut s’accélérer, et par effet de boule de neige, grossir de plus en plus, jusqu’à ne plus s’arrêter, puis imploser.

- Ensuite, une décision qui tend à améliorer une chose peut sembler intelligente car plus logique quand elle est prise à part (indépendamment du reste du monde). Mais comme cette décision n’est pas indépendante, l’impact négatif de ce changement sur d’autres variables du monde peut être un désastre pour l’humanité.

C’est exactement ce manque de compréhension des phénomènes de convexité et de corrélation des choses qui amène l’homme à s’émanciper de la sagesse divine et de (mal) penser le monde par lui-même.

Les conséquences de l’usure sur la condition humaine est un exemple parfait pour illustrer cette émancipation, par la raison, de l’homme envers la sagesse divine.

Ce système injuste de prêt bancaire avec intérêts fait en sorte que plus vous êtes riche est moins vous payez, plus vous êtes pauvre et plus vous payez.

Par itérations successives, au cours du temps, les richesses vont se concentrer de plus en plus vers les mêmes personnes. En même temps, la précarité sociale accable de plus en plus les plus fragiles du système.

Donc, ce phénomène, mathématiquement exponentiel, va petit à petit créer des divergences de plus en plus élevées entre pauvres et riches, jusqu’à atteindre de tels niveaux dans le monde que selon une étude de deux économistes français, E. Saez et E. Piketty, les 10% les plus riches aux US possèdent 50% des richesses du pays, et les 1% les plus riches quasiment 25% !

Selon une étude de l’ONG britannique Oxfam parue en 2017, les huit hommes les plus riches du monde possèdent à eux seuls 426 milliards de dollars, soit plus que la moitié de l’humanité.

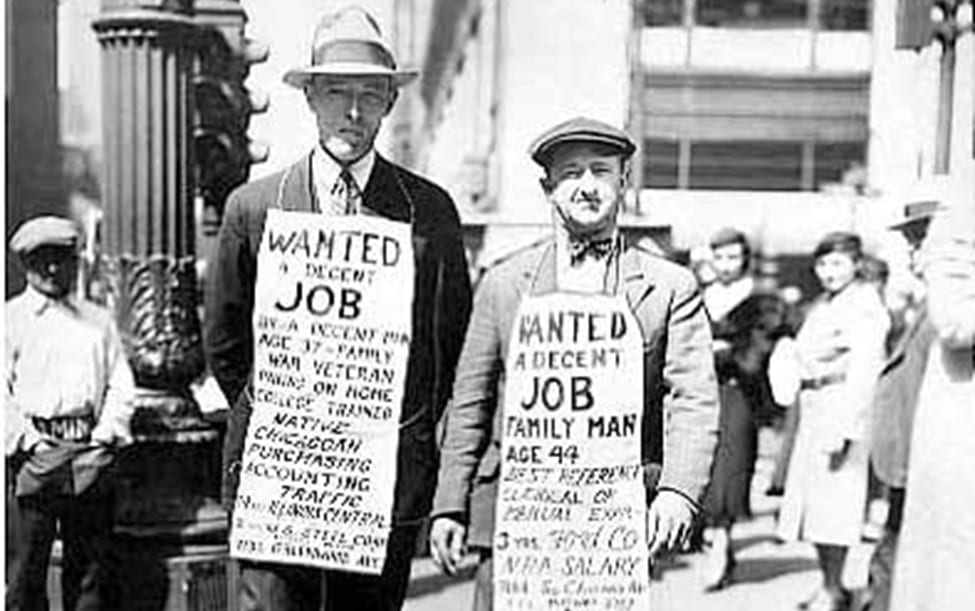

Ces niveaux d’inégalités de richesse sont plus élevés que les niveaux historiques de la fin années 20, qui ont mené le monde à la crise boursière de 1929, qui a eu pour effet, dans les années 30, une crise économique et sociale planétaire. Cette misère sociale a amené au pouvoir le populisme nazi, et la suite est connue de tous : une guerre planétaire meurtrière.

Comme par enchantement, après la guerre, ces inégalités de richesses ont dégonflé et repris des niveaux raisonnables. Mais comme l’usure est un phénomène exponentiel, petit à petit les inégalités de richesse sont reparties de plus belles, et ont accéléré de plus en plus au cours du temps, jusqu’à atteindre leur paroxysme de nos jours.

Comme tout effet boule de neige, à tout moment la boule peut exploser. Créer autant d’inégalités dans le monde sans agir, mènera l’humanité inexorablement vers une correction des anomalies.

La boule de neige du modèle bancaire construite au cours du XIX siècle, a permis à une minorité de s’accaparer les richesses du monde sur le dos des classes sociales les plus précaires, et les richesses des pays victimes de la conquête coloniale. Elle a atteint son paroxysme en 1929 et a explosé à la face du Monde.

Une minorité d’individus est responsable de cette voracité, mais le prix a été payé collectivement. Et quel prix ! Les peuples se sont fait la guerre et se sont entretués. Ils se sont tous trompés d’ennemis. Comment se fait-il que le pouvoir décisionnaire de ce système bancaire et monétaire soit concentré sur quelques hommes et organisations, alors que le prix de leur voracité est payé tragiquement par tous ?

Ce système inégalitaire est cyclique. Donc si rien n’est fait, le monde peut se préparer à une nouvelle crise économique, à des tragédies humaines. Seule différence notable par rapport aux années 30, et pas des moindres : une bulle écologique inédite s’est formée depuis la fin des années 60. Et nul ne peut en connaitre les conséquences exactes quand celle-ci explosera, même si chacun peut se faire une idée : multiplications des désastres écologiques comme les sècheresses, les cyclones et la fonte des glaces ; déplacement des populations avec des phénomènes migratoires non maitrisés ; renforcement du sentiment nationaliste contre les migrants…

Espérons que quelques hommes de raison sauront remettre en cause ce système bancaire qui détruit écologiquement et humainement la planète. Pour l’instant, aucun homme politique ou économiste de grande envergure n’ose remettre en cause ce système. Espérons que les choses changent…

Par Anice Lajnef

Photo de Une : © Bibliothèque de documentation internationale contemporaine / Anonyme MHCDÉFILÉ DE MEMBRES DE “SOLIDARITÉ FRANÇAISE” AUX OBSÈQUES DE LUCIEN GARIEL.