Une taxe contre l’immobilisme pour financer la justice sociale

Il est courant d’entendre que la fiscalité française, source principale de financement du modèle social, est perçue par les contribuables comme confiscatoire, dissuasive d’efforts et de prise de risques accrus, finalement néfaste au développement économique.

Cette opposition artificielle entre fiscalité « redistributive » et croissance économique est infondée. Il est possible, à travers une taxe contre l’immobilisme, de proposer un nouveau mécanisme d’imposition des liquidités immobilisées. Ce procédé contribuerait, à la fois, à la justice sociale et à la valorisation des initiatives économiques.

Pénaliser l’immobilisme économique

Cette taxe se calculerait à hauteur de 2.5% annuel sur la base des actifs possédés et dormants (e.g. liquidités sur un compte en banque, biens immobiliers vides, œuvres d’art non exposées, des métaux précieux stockés) par des particuliers ou des professionnels au-delà d’un certain seuil autorisé.

Cet impôt aurait pour fonction d’inciter le redéploiement et la circulation des ressources économiques immobilisées dans le circuit et de limiter ainsi par la taxation l’immobilisme productif.

Cette mesure serait une taxe équitable et dialectique qui viserait à dépasser l’opposition actuelle entre le pauvre et le riche et à lui substituer une réalité plus pertinente entre le “faiseur”, celui qui investit son argent et le “thésauriseur”, celui qui le laisse dormir.

Le riche entrepreneur qui – par sa consommation, ses investissements et ses activités entrepreneuriales – contribue au dynamisme du système économique serait ainsi moins imposé que l’hériter craintif, thésauriseur et rentier.

Une taxe plus pertinente que l’ISF et les droits de succession

Contrairement à l’ISF (Impôt de solidarité sur la fortune) qui pénalise indistinctement la richesse et couvre d’opprobre des entrepreneurs à succès, une telle taxe contribuerait à valoriser financièrement et, de façon toute aussi importante, symboliquement leur contribution au développement économique français.

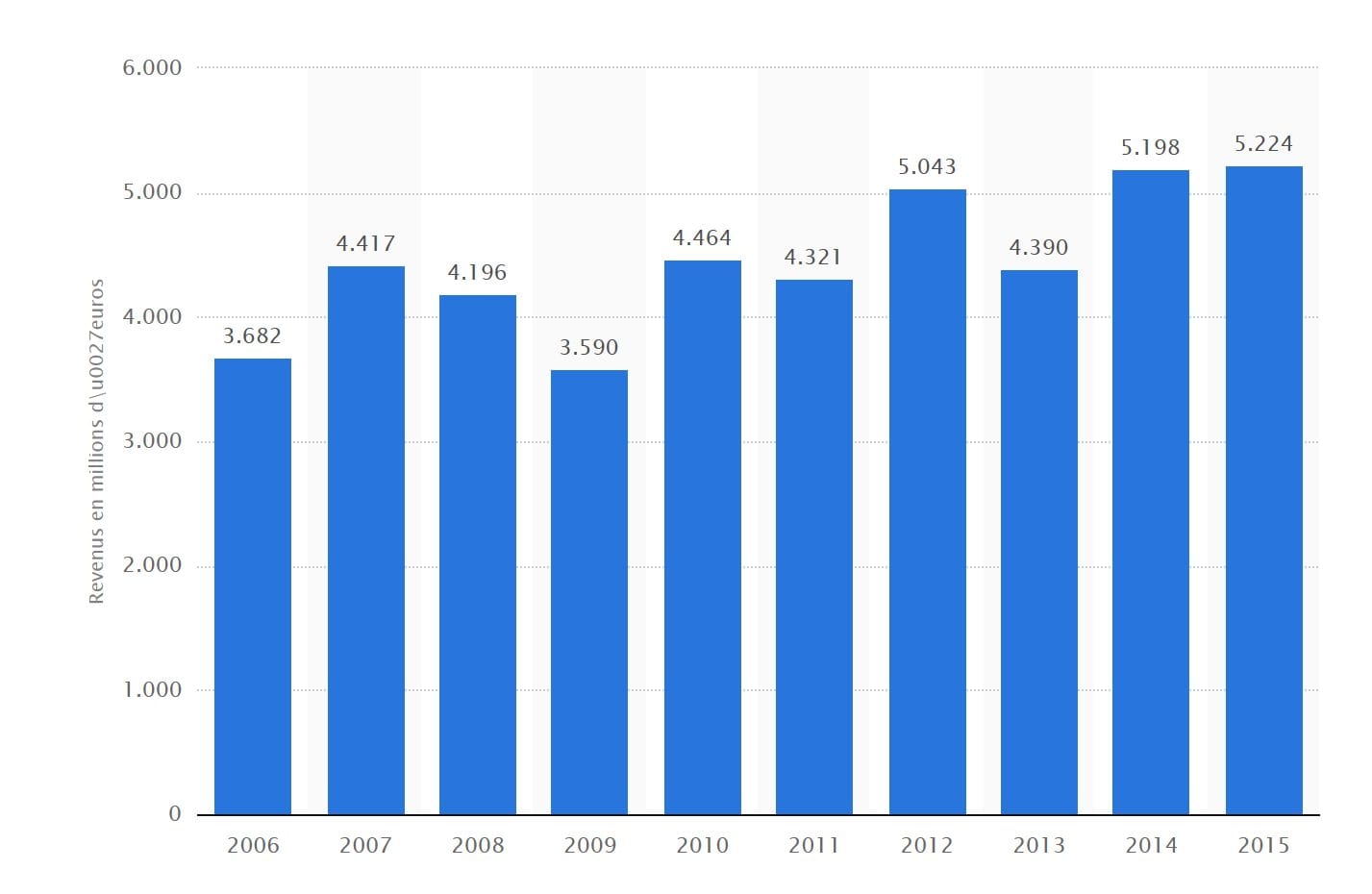

Revenu total généré par la collecte de l’ISF en France de 2006 à 2015 (en millions d’euros)

(source/statista). Il a succédé en 1989 à l’Impôt sur les grandes fortunes, créé par Pierre Mauroy (1982).

Ce système d’imposition serait également un moyen de traiter la problématique des héritages et droits de succession afférents.

Prenons l’exemple d’un héritier disposant de 100 millions d’euros et n’ayant pas les capacités et la volonté de ses ascendants pour les gérer. S’il décide par sécurité de les laisser dormir, il se retrouverait après 10 années avec 77 millions d’euros et après 20 années avec 60 millions d’euros.

Ce retour du capital dans le circuit économique par le biais de la taxe serait plus équitable que les taxes sur les droits de succession.

La volonté de parents bâtisseurs de transmettre leur entreprise est respectée et la chance est donnée à l’héritier de perpétrer le succès de ses ascendants.

Ce système d’imposition serait plus juste et plus efficace. Il permettrait de dépasser des oppositions factices entre fiscalité et développement économique, en contribuant à davantage de redistribution tout en stimulant l’activité économique.

Il cesserait de polariser la société française en opposant, à des fins souvent politiques, les citoyens en fonction de leur richesse. Il contribuerait à redonner au capitalisme français son esprit initial, c’est-à-dire celui d’un souffle libérateur fondé sur la notion d’effort, de mérite et d’initiative.

Anice Lajnef

Phil

Impeccable ! En espérant la concrétisation.

Report

Marzouk

Enfin une idée nouvelle pleine de bon sens qui permettrais en autre d’encourager les riches héritiers à ne plus thésauriser leur bien et les encourager à faire circuler une partie de leur richesse et ainsi être un moteur essentiel au développement économique.

Bien plus efficace et juste que l’ISF, impôt injuste qui à contribué à l’exil des personnes les plus riches qui n’y voit que taxation abusive, injustifié et inefficace.

Report

Daniel

Avec cette taxe sur les logements vides, il va y avoir une pression vendeuse sur l’immobilier qui risque de baisser. Et les spéculateurs seront ruinés

Report

free pron

GfDpvV You have made some good points there. I looked on the internet to learn more about the issue and found most people will go along with your views on this website.

Report

Schuhe online shop

Looking forward to reading more. Great article.Really looking forward to read more. Great.

Report

London venues

wow, awesome article post.Much thanks again. Awesome.

Report

venue finder

Very informative blog article.Much thanks again. Will read on…

Report

ausbildung zum industriekaufmann

Very neat blog post.Thanks Again. Really Cool.

Report

Lina

I really enjoy the article post.Much thanks again. Much obliged.

Report

stock market watch

A round of applause for your article post.Thanks Again. Will read on…

Report

replacement windows double hung

Ich konnte den RSS Feed nicht in Safari abonnieren. Toller Blog!

Report

http://www.shop-and-smile.com/

This web site truly has all the info I needed concerning this subject and didn at know who to ask.

Report

age

Really appreciate you sharing this blog article. Really Great.

Report

chicago classifieds

This website certainly has all of the information and facts I wanted about this subject and didn at know who to ask.

Report

navigate to this website

I truly appreciate this article.Really looking forward to read more. Awesome.

Report

Saugerties acoustic

Witty! I am bookmarking you site for future use.

Report

tsx stock chart

Wow, superb weblog structure! How lengthy have you ever been blogging for? you made blogging glance easy. The whole glance of your site is excellent, let alone the content!

Report

gmail.com sign in

Perfect piece of work you have done, this internet site is really cool with superb info.

Report

search for houses to buy

This post is invaluable. When can I find out more?

Report

best optician

I appreciate you sharing this blog article.Much thanks again. Cool.

Report

vibratory

This particular blog is no doubt cool additionally factual. I have picked up a bunch of helpful advices out of this amazing blog. I ad love to come back again and again. Thanks a lot!

Report

cleaning service

A round of applause for your blog article.Really looking forward to read more. Want more.

Report

How to Reduce Business Rates

Thanks so much for the article.Much thanks again. Will read on…

Report

sports odds expert picks

who had been conducting a little homework on this. And he in

Report

Business Rates Savings

Hey, thanks for the article.Much thanks again. Fantastic.

Report

World leading best projector enclosures

I really like and appreciate your post.Thanks Again.

Report

IBM Big Data Architect

Major thanks for the post. Much obliged.

Report

C2090-102 Questions

A big thank you for your article post. Will read on…

Report

FIFA World Cup 2018 Schedule

It as hard to find experienced people in this particular topic, but you seem like you know what you are talking about! Thanks

Report

visit website

I value the blog article.Really thank you!

Report

gmail login

It as hard to find well-informed people in this particular topic, but you sound like you know what you are talking about! Thanks

Report

dog training

Very good information. Lucky me I discovered your site by chance (stumbleupon). I have bookmarked it for later!

Report

jane & John clothing

Say, you got a nice blog.Really thank you! Really Cool.

Report

search engine optimization australia

Wow! This could be one particular of the most useful blogs We ave ever arrive across on this subject. Actually Fantastic. I am also an expert in this topic so I can understand your hard work.

Report

ecommerce selling

Say, you got a nice blog.Thanks Again. Much obliged.

Report

Paid book reviews

Simply a smiling visitant here to share the love (:, btw outstanding style and design.

Report

houses in dominican republic

What as Happening i am new to this, I stumbled upon this I ave found It absolutely helpful and it has helped me out loads. I hope to contribute & assist other users like its aided me. Great job.

Report

makeup tutorial

I really liked your article post.Thanks Again. Really Cool.

Report

skin fade

So content to get discovered this submit.. indeed, investigation is paying off. Enjoy the blog you furnished.. Good opinions you might have here..

Report

nikon d5200 lenses

wow, awesome post.Really thank you! Fantastic.

Report

phuket property sales

There as definately a lot to learn about this topic. I like all the points you made.

Report

premium cccam

This is really interesting, You are a very skilled blogger. I ave joined your rss feed and look forward to seeking more of your wonderful post. Also, I ave shared your website in my social networks!

Report

surprise enfant

Very good blog post. I absolutely love this site. Thanks!

Report

Letting Agents Smethwick

WYSIWYG editors or if you have to manually code with

Report

precision tubes chennai tamilnadu india

Enjoyed every bit of your blog post.Really looking forward to read more.

Report

que es search engine optimization

I value you sharing your viewpoint.. So pleased to get identified this article.. Definitely practical outlook, appreciate your expression.. So happy to possess found this submit..

Report

fashion book review in Italy

wonderful points altogether, you simply received a logo new reader. What could you recommend in regards to your submit that you simply made some days ago? Any positive?

Report

ar condicionado automotivo sp

I think other site proprietors should take this site as an model, very clean and magnificent user genial style and design, as well as the content. You are an expert in this topic!

Report

SEO company and services consultant Lomond

It as hard to find knowledgeable people on this topic, but you sound like you know what you are talking about! Thanks

Report

car insurance quick quote uk

Thank you a bunch for sharing this with all people you really recognize what you are talking about! Bookmarked. Kindly also consult with my site =). We can have a hyperlink trade agreement between us!

Report

EZ Battery Reconditioning

pretty beneficial stuff, overall I consider this is really worth a bookmark, thanks

Report

BEST TIPSTER PREMIUM

You made some nice points there. I did a search on the subject and found most persons will approve with your blog.

Report

Informative post

I really liked your blog post.Really looking forward to read more. Keep writing.

Report

security systems cardiff

Im thankful for the blog article.Really thank you! Really Great.

Report

check mobile number

Very neat article.Really thank you! Great.

Report

mobile number check

I think this is a real great blog post. Will read on…

Report

taxi coventry to gatwick airport

This is one awesome blog post. Keep writing.

Report

taxi coventry to gatwick airport

This is one awesome blog article.Really thank you! Will read on…

Report

removals van coventry

Major thankies for the blog article.Much thanks again. Really Cool.

Report

a man and a van removals

Very good article post.Really looking forward to read more. Keep writing.

Report

taxi to heathrow

Im obliged for the article. Keep writing.

Report

coventry to birmingham airport taxi

Wow, great blog.Thanks Again. Really Cool.

Report

heathrow taxi quote

I really enjoy the blog post.Thanks Again. Want more.

Report

coventry to heathrow

A big thank you for your blog post.Really looking forward to read more. Will read on…

Report

get out of timeshare contract

I cannot thank you enough for the article.Really looking forward to read more. Will read on…

Report

get out of timeshare contract

Really enjoyed this blog post.Really looking forward to read more. Great.

Report

adam and eve dildos

Thank you for your blog.Thanks Again. Awesome.

Report

get it online in australia

I cannot thank you enough for the article. Keep writing.

Report

Football

Thanks a lot for the post.Really looking forward to read more. Really Cool.

Report

Airport transfers Leicester

I cannot thank you enough for the blog article.Much thanks again. Really Cool.

Report

Jasa Like Instagram

Wow! Thank you! I constantly wanted to write on my website something like that. Can I take a portion of your post to my blog?

Report

six month smiles

I am so grateful for your article.Thanks Again. Keep writing.

Report

twitter follower

Very Fascinating Weblog! Thank You For This Weblog!

Report

to learn more

Really informative blog post.Really looking forward to read more. Keep writing.

Report

Watching the Super Bowl

Really informative post.Thanks Again. Will read on

Report

Jamon.pk

I am so grateful for your post.Thanks Again. Awesome.

Report

for more info

I am so grateful for your blog article.Much thanks again. Fantastic.

Report

wachdienst berlin

I’аve recently started a web site, the info you provide on this website has helped me tremendously. Thank you for all of your time & work.

Report

data recovery services

This is really interesting, You are a very skilled blogger. I have joined your rss feed and look forward to seeking more of your excellent post. Also, I ave shared your site in my social networks!

Report

this website

Really appreciate you sharing this blog post.Really thank you! Much obliged.

Report

solist muzica populara

Very neat post.Thanks Again. Much obliged.

Report

lets do it

This is a good tip especially to those new to the blogosphere. Brief but very precise information Appreciate your sharing this one. A must read post!

Report

research paper format

Major thankies for the blog article.Much thanks again. Awesome.

Report

Kati

What could you suggest in regards to your submit that you just made a few days in

Report

free global shipping

Wow, what a video it is! Truly fastidious quality video, the lesson given in this video is really informative.

Report

music production dubai

wow, awesome article.Much thanks again. Keep writing.

Report

North Face Denali Womens

Looking forward to reading more. Great article.Really thank you! Will read on…

Report

below wholesale shoes

It is challenging to acquire knowledgeable people with this topic, nevertheless, you appear like there as extra you are referring to! Thanks

Report

vionic shoes

Thank you ever so for you blog.Really thank you! Cool.

Report

ugg classic short

I really liked your article post. Cool.

Report

mosquito killer sprays

Major thankies for the post. Great.

Report

bug killer spray

Thanks so much for the blog.Really looking forward to read more. Keep writing.

Report

Bauchweggurtel Vergleich

more popular given that you most certainly possess the gift.

Report

suspend sc

Enjoyed every bit of your blog article.Really thank you!

Report

event

Really appreciate you sharing this blog article.Really looking forward to read more. Keep writing.

Report

buy cigars wholesale

I really liked your post.Thanks Again. Much obliged.

Report

Hottest Toy Deals

Thank you for your blog article. Really Cool.

Report

car shield review

I truly appreciate this post.Really thank you! Will read on…

Report

thu tuc thanh lap cong ty

wow, awesome blog post.Really thank you! Much obliged.

Report

Informatic Engineering

You could certainly see your expertise in the work you write. The world hopes for more passionate writers like you who aren at afraid to say how they believe. Always go after your heart.

Report

video downloader

Im thankful for the blog post. Really Cool.

Report

left object detection

This particular blog is really cool as well as diverting. I have discovered a lot of handy tips out of this amazing blog. I ad love to come back again and again. Thanks a lot!

Report

Ferrari rental

Starting with registering the domain and designing the layout.

Report

Work From Home

Thank you ever so for you article.Really thank you! Really Cool.

Report

Hotel

Very informative article.Really thank you! Awesome.

Report

www.bestteareviews.com

pretty valuable stuff, overall I imagine this is really worth a bookmark, thanks

Report

travel

Thanks a lot for the post. Awesome.

Report

hibiscus tea site

This web site truly has all of the information and facts I needed concerning this subject and didn at know who to ask.

Report

Hotel reservations

It as nearly impossible to find experienced people about this subject, however, you sound like you know what you are talking about! Thanks

Report

genetic Test

IaаАабТТаЂааАабТТаБТm a long time watcher and I just believed IaаАабТТаЂааАабТТаБТd drop by and say hello there for the incredibly initially time.

Report

Yacht Charter Croatia

Lovely site! I am loving it!! Will come back again. I am bookmarking your feeds also

Report

facebook promotion

Thanks again for the blog.Much thanks again. Will read on…

Report

kamagra

Thanks so much for the blog post.Really thank you! Cool.

Report

Click here

Simply a smiling visitor here to share the love (:, btw outstanding style and design.

Report

Romero zombies

Really appreciate you sharing this post.Thanks Again. Will read on…

Report

windshield shops Murrieta

This is one awesome post.Thanks Again. Really Cool.

Report

This website

Enjoyed every bit of your blog.Much thanks again. Want more.

Report

Read More

Im thankful for the post.Really thank you! Much obliged.

Report

Online shopping store in pakistan

Muchos Gracias for your blog.Really thank you! Much obliged.

Report

types of board games

Thanks for the blog post.Thanks Again. Really Great.

Report

nelu ploiesteanu

Wow, great blog post.Really looking forward to read more.

Report

thesis statement generator

Thanks a lot for the article post.Really looking forward to read more. Will read on…

Report

Womens North Face Jackets

Major thanks for the article post.Really looking forward to read more. Cool.

Report

best trading services

Voyance gratuite immediate amour savoir mon signe astrologique

Report

vionic shoes

Great blog article. Really Great.

Report

bug killer spray

Im obliged for the blog article.Really looking forward to read more. Awesome.

Report

talstar p

Im obliged for the post.Much thanks again. Cool.

Report

Womens Fashion

Thanks a lot for the blog article.Really thank you! Great.

Report

electrichainsaw.com

I truly appreciate this article post.Thanks Again. Great.

Report

Sydney investors

Since the admin of this web site is working, no question very rapidly it will

Report